Nicht mehr lange und das Jahr ist schon wieder zu Ende. Zeit für einen Rückblick. Ich plaudere etwas aus meinem Investorinnen Nähkästchen und erzähle dir, wie ich die Corona-Zeit an der Börse erlebt habe. Wie sich Corona auf mein Depot ausgewirkt hat. Ich bin mir ziemlich sicher, dass du danach ebenfalls Lust bekommst, dein Geld in Zukunft an der Börse zu investieren  . Damit das klappt, gebe ich dir heute die 4 wichtigsten Investment Regeln mit an die Hand. Also lass uns zusammen, erfolgreich dein Vermögen aufbauen.

. Damit das klappt, gebe ich dir heute die 4 wichtigsten Investment Regeln mit an die Hand. Also lass uns zusammen, erfolgreich dein Vermögen aufbauen.

Du willst mehr?

>> Dann klicke hier und starte mit meinem kostenlosen Webinar, „in 3 Schritten erfolgreich Vermögen aufbauen„, sofort durch.

Voller Investment-Vorteile: ETFs

Ich bin seit gut 5 Jahren an der Börse investiert. Genauer gesagt in ETFs – Exchange Traded Funds – sogenannte Indexfonds. Neben ein paar Einzelaktien bilden sie den größten Baustein meiner gewinnbringenden Altersvorsorge. Warum? Weil es für mich die einfachste und renditestarke Möglichkeit ist, um die Rentenlücke zu schließen. Und dafür braucht es ordentlich Rendite. Also so um die 5-6 % – ein Vorteil von ETFs. Ausschließlich auf Produkte zu setzen, die 2-3 % erwirtschaften, reicht mir nicht und dir sehr wahrscheinlich auch nicht. Damit gleichst du gerade mal die Inflation aus. Zudem brauchst du keine riesigen Summen, um loszulegen. Denn mit einem ETF Sparplan kannst du schon mit 20, 50, 100 oder 150 Euro monatlich investieren und erfolgreich Vermögen aufbauen.

Vorteile ETFs gegenüber Einzelaktien

Mit einer Einzelaktie erhalte ich einen Anteil eines Unternehmens. Also wenn ich eine Aktie von Microsoft oder Meta erwerbe, gehört mir ein Stück Microsoft oder Meta. Wenn das Unternehmen Gewinne macht, schüttet es häufig diese als Dividenden an die Aktionär*innen aus. Im Grunde genommen eine feine Sache.

Aber wenn jetzt Microsoft pleitegeht, ist meine Aktie nichts mehr wert. Und mein Geld ist futsch. Wenn ich dieses Einzelwert Risiko minimieren möchte, muss ich ganz viele verschieden Aktien unterschiedlicher Unternehmen kaufen. Kurzum, das ist teuer und aufwendig. Denn ich müsste mich vorab mit den Unternehmen beschäftigen, um zu entscheiden, ob ich in Aktien dieses Unternehmens investieren will oder nicht. Und ich brauche viele verschiedene Einzelaktien aus den unterschiedlichsten Branchen.

Wenn es um meine Altersvorsorge geht, habe ich aber keine Lust und auch keine Zeit dazu. Und hier kommen nun meine heißgeliebten ETFs ins Spiel: ETFs sind perfekt für alle, die keine Lust haben, viel Zeit für ihr Investment aufzubringen und auch nicht ständig Aktienkurse studieren wollen. Einen ETF, also einen Indexfonds, kannst du dir so vorstellen: Du hast einen Eimer mit ganz vielen verschiedenen Aktien von zig Unternehmen aus den unterschiedlichsten Ländern und Branchen. Und einen Teil dieses Eimers kann ich kaufen.

Vorteile ETFs gegenüber Investmentfonds

ETFs sind sogenannte passive Fonds. Daneben gibt es auch aktive Aktienfonds. Der Unterschied: Aktive Fonds werden von einem Fondsmanager aktiv gemanagt. Das heißt, da gibt es einen Manager, der aktiv Anteile kauft oder verkauft um die Performance des Fonds zu verbessern. Aufgrund anfallender Gebühren, der Fondsmanager will ja auch bezahlt werden, ist das in der Regel sehr teuer für dich. Denn es schmälert die Rendite. Darüber hinaus zeigen zig Studien, dass es dem Fondsmanger in der Regel nicht mal gelingt, eine höhere Rendite zu erreichen. Also Finger weg. Der Vorteil liegt bei ETFs.

Was ist ein Index?

Im Grunde genommen bildet ein Index ganz einfach einen Markt ab. Und das macht er ganz dynamisch. Das heißt, er passt sich immer den aktuellen Gegebenheiten an.

Kennst du den DAX? Der deutsche Aktienindex beinhaltet die 40 größten Unternehmen Deutschlands. Ein ETF auf den DAX kauft Anteile an diesen 40 Unternehmen. Somit sinkt der Wert des ETFs, wenn auch der Dax fällt und steigt, wenn der DAX steigt.

Die 4 wichtigsten Investment Regeln

Investment Regel Nummer 1: Breite Diversifikation

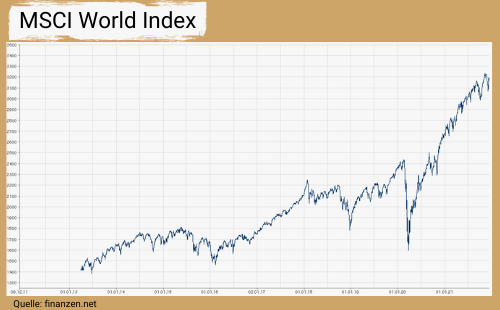

Lege niemals alle Eier in einen Korb! Ein weiterer Vorteil von ETFs: Es gibt sie nicht nur auf den DAX. Sondern auf ganz, ganz viele Indizes über alle Anlageklassen und Branchen hinweg. Beispielsweise auf den MSCI World. Dieser Index listet über 1.600 der erfolgreichsten Unternehmen weltweit. Das heißt, du investierst mit nur einem Kauf in 1.600 Unternehmen gleichzeitig. Somit streust du dein Risiko enorm. Denn wenn wir jetzt nochmal an unsere Einzelaktie von Microsoft denken: Wenn ich ein Drittel meines Geldes in Microsoft investiere und das Unternehmen geht pleite. Dann verliere ich auf einen Schlag ein Drittel meines Vermögens. Andererseits, investiere ich ein Drittel meines Geldes in einen ETF auf den MSCI World und ein Unternehmen von diesen 1.600 geht pleite, kann mir das wurscht sein. Weil ich noch in viele andere Unternehmen investiert bin, die diesen Verlust ausgleichen.

Investment Regel Nummer 2: Langfristiger Investitionszeitraum

Plane deinen Anlagehorizont für mindestens 10 oder 15 Jahre. Besser sogar noch länger. Am Beispiel meines Depots erklär ich dir warum: Nachdem 2019 extrem positiv verlief, war das Börsenjahr 2020 wegen Corona wesentlich ruckeliger. Im Februar stützen die Kurse von jetzt auf gleich in den Keller. Mein Depot verlor um ca. 40 % an Wert. Also hatte ich quasi plötzlich von heute auf morgen 40 % weniger Vermögen. Aber: Zu dem Zeitpunkt hatte ich noch keinen Verlust gemacht. Denn Verlust mache ich erst, wenn ich meine Anteile zu einem schlechteren Preis verkaufe, als ich sie gekauft habe. Und natürlich habe ich damals nicht verkauft. Ich bin nicht wie viele andere in Panik verfallen. Weil ich langfristig investiere und Krisen aussitze. Ich weiß das Krisen immer mal vorkommen. Die Statistik sagt alle sieben Jahre kommt es zu größeren Crashs.

Das unabhängige Verbraucherportal Finanztip hat sich die Mühe gemacht, das mal auszurechnen. Das Ergebnis: „Wer beliebige 15 Jahre in den MSCI World investiert hat, hätte im Schnitt 7,7% jährliche Rendite erzielt und zu keinem Zeitpunkt einen Verlust erlitten.” Das gilt sogar, wenn du während der Finanzkrise verkauft hättest. Denn der MSCI World hat über 15 Jahre immer eine positive Entwicklung